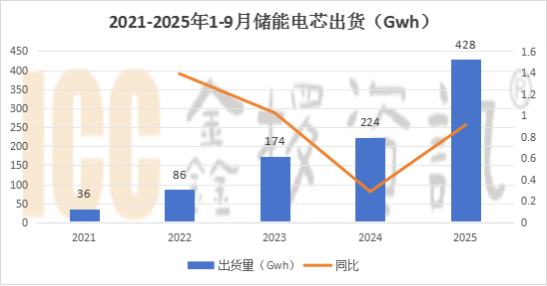

据ICC鑫椤储能数据库统计,2025年1-9月全球储能电池出货428Gwh,同比增长90.7%。

数据来源:ICC鑫椤储能数据库

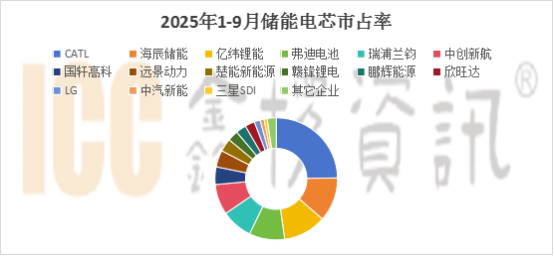

分企业看:2025年1-9月,宁德时代依靠过硬的产品性能及多年积攒的口碑,市占率大幅领先,尤其是在海外市场,出货超100Gwh,位列第一梯队;海辰储能、亿纬锂能、弗迪电池、瑞浦兰钧、中创新航出货超30GWh,位列第二梯队;其它企业则在30GWh以下。

数据来源:ICC鑫椤储能数据库

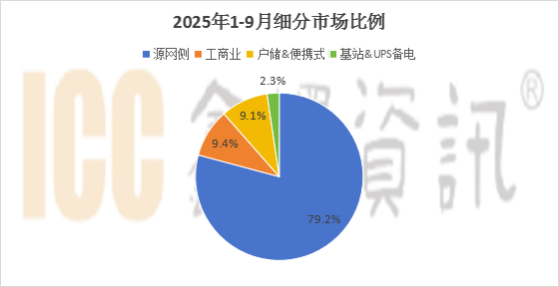

分市场来看:源网侧出货占比79.2%,工商业占比9.4%,户储&便携式占比9.1%,基站&数据中心备电占比2.3%,主要得益于源网侧储能需求的增量。

数据来源:ICC鑫椤储能数据库

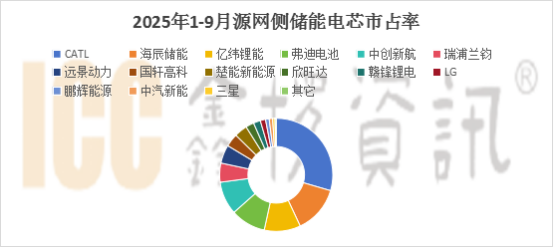

源网侧方面:

得益于国内储能容量补偿电价政策的推出,尤其是内蒙古、新疆、青海、云南、宁夏、河北等新能源发电占比高的省份,531之前主要在于存量的风光配储项目,531后主要来自于源网侧的独立储能发展,由于新能源的全面入市,为了加大新能源的消纳力度及电力外送通道的变压器扩容建设,在变电站节点布局了大规模的储能项目。

海外新兴市场如沙特、澳大利亚、智利、乌兹别克斯坦、菲律宾、东欧主要得益于光伏和储能成本的下降,风光渗透率低,风光配储需求的激增,美国和西欧在前些年风光快速发展后,电网不稳定性加剧,尤其是欧洲大停电事件的发生让电网不稳定性的问题得到大家关注,恐慌情绪加重,配储意愿加强。

Q2以来314Ah电芯已经出现供不应求的状况,在Q3季度这一状况更加突出,出现了涨价。

宁德主要得益于特斯拉、海博思创、鹏程无限等头部集成厂商需求的带动,今年自有的系统集成比例也快速攀升,海辰主要在融和元储、精控能源、远信储能、阿特斯等厂商需求的带动下出货量大增。

数据来源:ICC鑫椤储能数据库

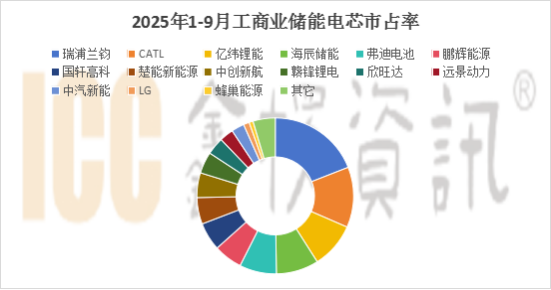

工商业方面:

由于大环境变化的影响,外向型企业出口承压,部分中小工商业的用电需求锐减,加上电力市场化改革,一些政策的推出,分时电价调整后,江苏、浙江的中小型工商业储能需求有所放缓,但是得益于大型高耗能企业如钢铁、水泥、石化、有色及零碳园区政策的推出,对于国内工商业储能量级的提升有明显的带动作用。海外则主要集中在欧洲和非洲的一些矿区、油田,一些移动储能等新场景今年增量也较明显。

数据来源:ICC鑫椤储能数据库

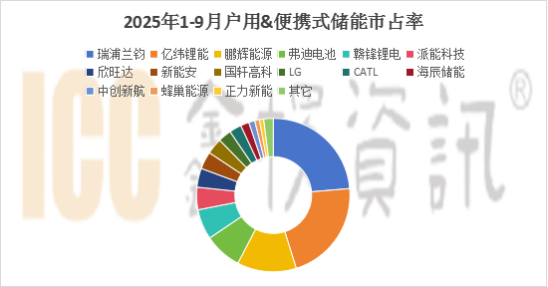

户用&便携式方面:

今年主要得益于欧洲和澳洲的补贴政策推出,100Ah电芯出现了供不应求的状况,瑞浦兰钧主要依靠麦田能源、思格新能源、固德威、阳光、艾罗、固德威等头部集成商的订单稳居第一的市场份额,亿纬主要得益于绑定华为、德业、沃太等集成商。今年前三季度除了欧洲市场重回火热外,最大的爆发点就是澳洲市场。

数据来源:ICC鑫椤储能数据库

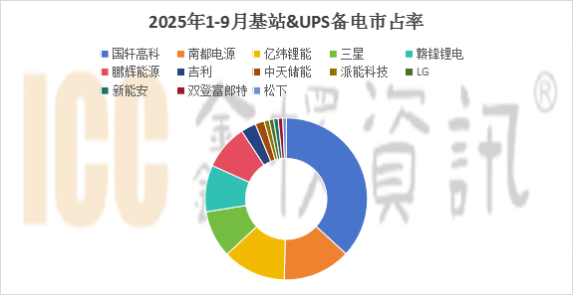

备电方面:

在前几年5G需求的快速发展后,基站备电的需求有所放缓,而数据中心UPS主要以铅酸为主,随着BBU等新的细分赛道的显现,加上固态电池的发展,未来依然有较大的增长潜力。

数据来源:ICC鑫椤储能数据库

展望:

四季度行业依然维持高景气度的状况,头部企业满产满销,尤其是314Ah和100Ah两款电芯依然供应紧缺,加上近期中美关税战的缓和,以及中国企业在澳洲能源展斩获大量订单,为明年海外市场做了一个比较好的铺垫。