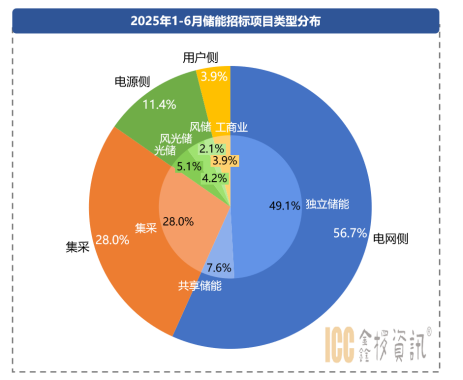

此外,从招标项目技术路线上看,上半年新型储能处于百花开放的阶段,共统计到了压缩空气、钠电、全钒液流、铁基液流、半固态、固态等多类型项目26个,相关招标项目规模1962.5MW/8218.604MWh。最大的项目是甘肃酒泉玉门300MW压缩空气储能电站示范工程EPC总承包项目三元熔盐及化盐服务采购项目,项目规模是300MW/1800MWh,业主为中国电力工程顾问集团西北电力设计院有限公司。半固态方面,锦越能源(陆河)有限公司在6月发布了陆河县锦樾能源储能电站项目设计施工总承包(EPC)和汕尾市栊骏能源储能电站项目设计施工总承包(EPC)两个200MW/800MWh的大型项目,均采用半固态电池。

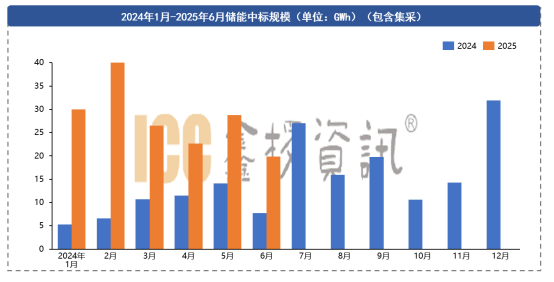

中标方面,上半年共统计到储能系统、EPC和PC项目335个,1-6月合计中标规模36.36GW/167.72GWh,同比上涨94.9%/198.5%。从具体月份来看,年初中国电建、中核汇能、中广核、中石油、中国华能等多家业主集中对2025年储能系统框架采购进行开标,年初开标处于高位。自2月136号文发布以来,整个市场各方更多处于观望的状态,开标项目规模有所回落。为赶在531节点前并网享受到原有的补贴政策(注:136号文中提到,5月31日前并网的老项目继续执行现行保障性政策,后续新增项目所有发电量将全部进入市场交易),整个新能源市场在5月需求集中爆发。

2025上半年系统市场格局仍然稳定

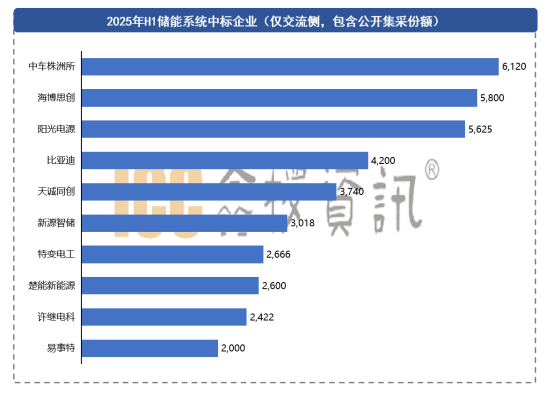

2025上半年国内储能系统中标企业前10名分别为:中车株洲所、海博思创、阳光电源、比亚迪、天诚同创、新源智储、特变电工、楚能新能源、许继电科和易事特。

中车和海博作为国内市场系统出货最大的两个企业,上半年依旧延续了强势的表现。中车在中广核、中国华电、中国电建、国家电投等集采项目中均拿到了较大份额,此外在新疆华电乌鲁木齐100万千瓦400万千瓦时、喀什100万千瓦400万千瓦时磷酸铁锂电化学储能系统采购-标段一、国华投资2024年第四批储能系统设备集中采购、国华投资2024年第四批储能系统设备集中采购等独立储能项目中斩获颇多订单,再次守住榜首之称。

海博思创中标项目类型主要为发电集团年度集采项目,相对其它厂商中标项目更为集中。前几大的中标项目分别为中核汇能及新华发电2025-2026年度储能集中采购、中广核新能源2025年度储能系统框架采购(标段1)、国家电力投资集团有限公司二〇二五年度第21批集中招标(第一批储能系统设备)-标段1(集中式)、中国华能集团有限公司2025年度储能系统框架协议采购招标-标段1。

阳光电源从去年开始加大国内投入,凭借其优秀的产品力迅速打开了国内市场,在今年的大型集采项目中频频中标,是上半年集采项目中标项目最多的厂商。其中标项目主要包括中核汇能及新华发电2025-2026年度储能集中采购、中国华电集团有限公司相关项目工程2025年磷酸铁锂电化学储能系统框架采购、中国石油天然气集团有限公司2024年磷酸铁锂电池储能系统集中采购(框架带量)项目-包2、中国电建集团(股份)公司2025-2026年度储能系统设备框架入围集中采购项目、中国华能集团有限公司2025年度储能系统框架协议采购招标-标段1、中国石油天然气集团有限公司2024年磷酸铁锂电池储能系统集中采购(框架带量)项目-包1、中国石油天然气集团有限公司2024年磷酸铁锂电池储能系统集中采购(框架带量)项目-包3。

从上半年的中标及并网情况看,上半年国内储能表现符合年初对531抢装节点的判断,7月目前招标和中标项目规模虽然环比有所回落,但较去年同期仍保持同比较高增长。考虑到国内七大陆上能源基地、五大海上风电基地、两大水风光综合基地在十四五末期仍有目标要完成,预计全年国内新型储能装机规模在140GWh以上。

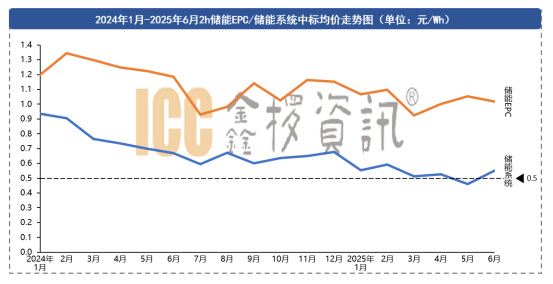

储能系统价格震荡下行

年初开始314Ah电芯和0.5C储能系统价格整体保持震荡下行状态,314Ah电芯最低报价从年初0.24元/Wh来到年中0.22元/Wh,2h储能系统中标均价下行至0.5元/Wh左右,集采类2h储能系统报价集中在0.45元/Wh左右。

具体来看,电芯方面上半年整体受国内抢装和美国关税影响,行业整体开工率处于较高水平,部分厂商电芯出现供不应求的状态,被迫放弃一些价格较低的大客户。3月受美国关税影响,部分涉及美国储能系统出货的厂商担心关税对电芯出口的影响进行了提前备货,4月中旬由于关税战达到顶峰,国内停止了美国出口电芯的供货。5月国内受531抢装潮影响需求暴涨,头部厂商开工率始终处于高位。尽管目前储能电芯产能过剩的情况依然存在,但上半年的高需求导致电芯价格并没有出现明显的下降,且314Ah电芯价格最低价已经触及底部位置,后续不排除反弹可能。

系统方面,各厂商的报价始终保持下降趋势。主要原因还是考虑到587Ah及684Ah等大容量电芯量产后可以近一步拉低度电成本,中标后交货有时间差,厂商报价时还是存在提前透支利润的情况。近期在中国能建2025年度磷酸铁锂电池储能系统集中采购项目中,共招标25GWh三个标段。其中标段一平均报价0.786元/Wh(1h系统),标段二平均报价0.465元/Wh(2h系统),标段三平均报价0.425元/Wh(4h系统)。4h系统最低报价0.37元,但该报价企业最终并未中标。

2025年H1储能系统中标项目中:

- 2h储能系统最高报价最高的项目为睿特新能源灵寿县1GW/2GWh灵活性共享储能项目,项目规模1000MW/2000MWh,项目中标人为惠州亿纬锂能股份有限公司,中标价格0.696元/Wh,项目业主为北京国网电力技术股份有限公司河北分公司。

- 2h储能系统最低报价最低的项目为200万千瓦“阿电入乌”区域互济新能源项目储能系统设备采购200万千瓦“阿电入乌”区域互济新能源项目储能系统设备采购,项目规模300MW/600MWh,项目中标人为比亚迪汽车工业有限公司,中标价格0.460元/Wh,项目业主为内蒙古蒙能斓海新能源有限公司。

- 4h储能系统最高报价最高的项目为青海省德令哈托素储能电站工程储能系统采购-1(50MW200MWh),项目规模50MW/200MWh,项目中标人为南京南瑞继保工程技术有限公司,中标价格0.579元/Wh,项目业主为国家电投集团黄河上游水电开发有限责任公司。

- 4h储能系统最低报价最高的项目为新疆华电乌鲁木齐100万千瓦400万千瓦时、喀什100万千瓦400万千瓦时磷酸铁锂电化学储能系统采购-标段四,项目规模250MW/1000MWh,项目中标人为特变电工新疆新能源股份有限公司,中标价格0.405元/Wh,项目业主为华电绿能乌鲁木齐发电有限公司。

EPC方面,整体趋势和储能系统走势保持一直,均价仍在1元/Wh左右上下波动。

- 上半年EPC中标价格最高的项目是清远市粤新能源科技有限公司300MW/600MWh独立储能项目(EPC),项目规模300MW/600MWh,项目中标人为(主)中国建筑第二工程局有限公司,(成)中国电建集团华东勘测设计研究院有限公司联合体,中标价格1.696元/Wh,项目业主为清远市粤新能源科技有限公司。

- EPC中标价格最低的项目是三峡能源山东牟平BDB6#一期海上风电项目30MW/60MWh配建储能EPC总承包,项目规模30MW/60MWh,项目中标人为中国电建集团山东电力建设第一工程有限公司、上海勘测设计研究院有限公司联合体,中标价格0.505元/Wh,项目业主为三峡新能源(烟台牟平区)有限公司。