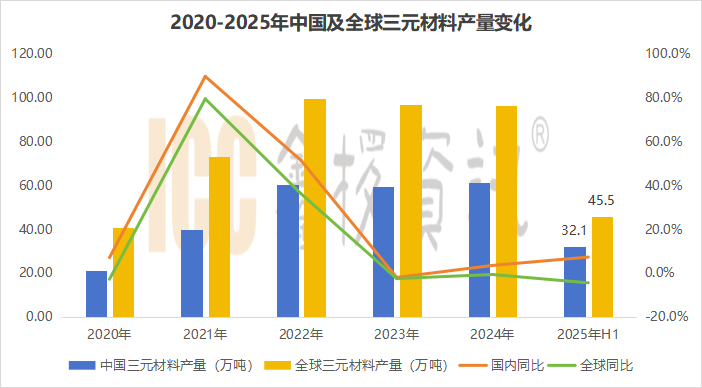

数据来源:ICC鑫椤资讯

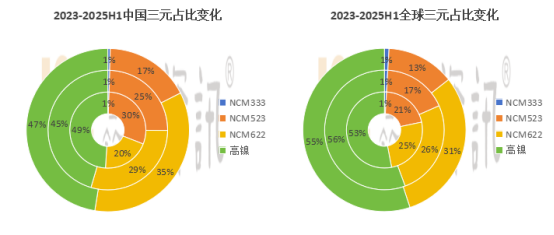

从材料型号来看,中镍高电压延续着强势增长态势,受益于问界、理想、小米等热销车型以及下游新项目送样测试需求带动,国内市场渗透率已来到35%;高镍材料方面更多是来自宁德时代、LGES等电池企业的项目需求;受此影响,传统中低镍材料市场份额进一步压缩。

数据来源:ICC鑫椤资讯

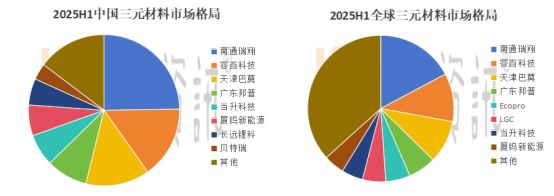

从市场竞争格局来看,国内三元CR3集中度已来到53.9%,相较于2024年的47.9%提升了6个百分点。南通瑞翔受益于中镍高电压产品的订单走俏,产销同比增速超60%,登顶行业TOP,容百科技和天津巴莫则依靠自身高镍订单带动,紧随其后。全球维度下,2025年H1国内三元材料企业的份额占比首次突破七成,来到70.5%,在全球TOP10中占据7席。

数据来源:ICC鑫椤资讯

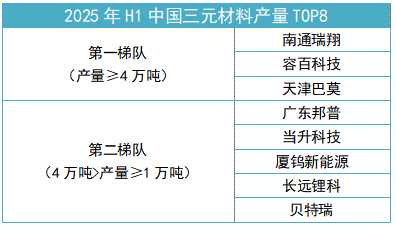

备注:产量口径,供参考,以公司公告为准

展望下半年,中镍高电压作为三元市场规模提升的强劲动力源,需求预期不减;高镍方面由于目前海外订单更多被宁德时代、LGES等企业收入囊中,相应供应商的增量更多关注终端需求的实际落地情况;应用端方面人形机器人、低空等新兴市场讨论热度攀升,相关产品的起量、推广有望成为三元材料新的增长点。

备注:产量口径,供参考,以公司公告为准