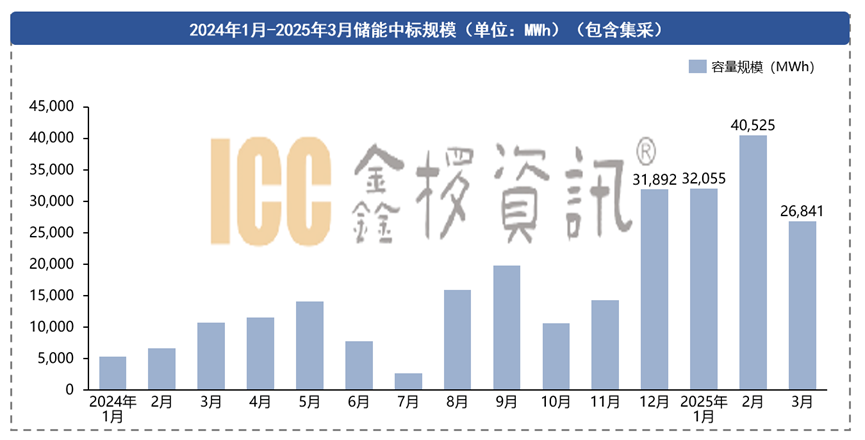

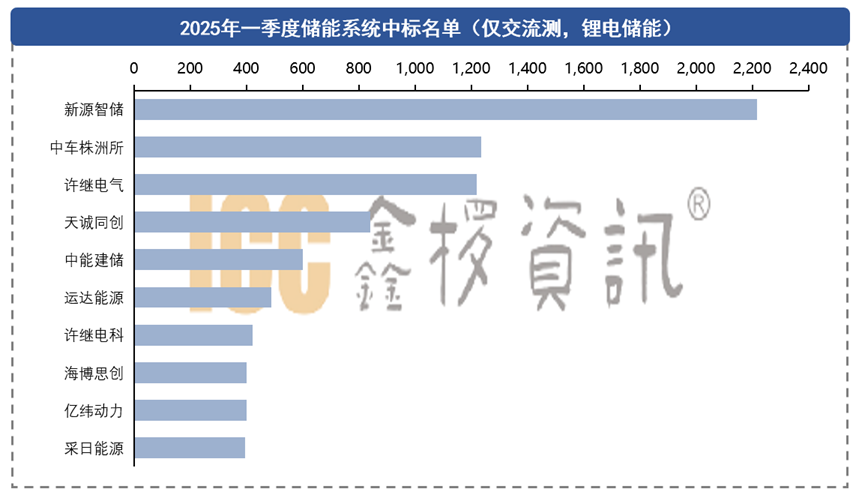

一季度中标排名情况

根据ICC储能数据库不完全统计分析,2025年Q1国内交流测系统中标总量为10.76GWh(统计数据仅计算锂电储能交流测中标项目),排名前10的企业分别是新源智储、中车株洲所、许继电气、天诚同创、中能建储、运达能源、许继电科、海博思创、亿纬动力、采日能源。

注:该排名仅统计国内交流测中标项目,非公开招标中标项目不列入其中。

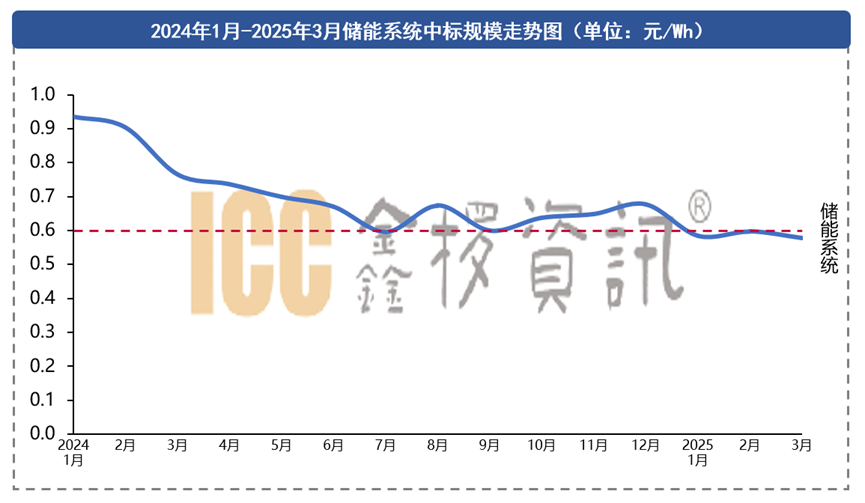

一季度系统价格情况

价格方面,2h储能系统的价格波动下行,一季度中标均价全面低于0.6元/Wh。截至2025年3月底,2h储能系统中标均价为0.578元/Wh,对于去年12月底的价格来说下降14.7%,降幅比较明显。

今年影响系统成本和报价的最主要变量是392Ah电芯以及587Ah电芯的量产节点。目前以392阵营主要以中航(已量产)、瑞浦、力神等厂商,587阵营主要以宁德、海辰等厂商为代表。从产品逻辑上看,两者都可以用于生产6.25MWh的系统,凑簇方便、度电成本低等优势也注定其未来会成为主流规格。587电芯需要新建产线,周期更长,但是对于系统成本的降幅更大。反观392Ah电芯由于与314Ah电芯尺寸相当,仅通过产线技改便可实现,也可以实现一定程度的系统降本。至于未来系统厂商会作何选择,还要根据具体市场需求和厂商情况来判定。